Tak bisa dipungkiri, banyak UMKM yang membutuhkan pinjaman usaha, seperti Kredit Usaha Rakyat (KUR) untuk mengembangkan usaha mereka. Mengajukan KUR, pelaku UMKM perlu memperhatikan besaran bunga yang dibebankan karena hal ini berpengaruh pada jumlah pendanaan yang diterima. Lalu, berapa besaran bunga KUR? Simak penjelasannya di bawah ini.

Definisi Bunga KUR

Bunga KUR adalah suku bunga yang dikenakan pada pinjaman KUR, yaitu program pinjaman bersubsidi yang disediakan oleh pemerintah Indonesia untuk mendukung Usaha Mikro, Kecil, dan Menengah (UMKM).

Besaran suku bunga KUR bisa berbeda-beda tergantung bank yang menyalurkannya. Misalnya, pada bank Mandiri besaran suku bunga KUR di kisaran 3-6% per tahun. Program KUR ini bertujuan untuk memberikan pembiayaan dengan bunga rendah agar UMKM bisa berkembang.

Bunga Kredit Usaha Rakyat (KUR)

Bunga KUR saat ini berada pada kisaran yang kompetitif, yaitu sekitar 6% per tahun. Besaran suku bunga menyesuaikan skema KUR yang terbagi menjadi 5 jenis, antara lain KUR Super Mikro, KUR Mikro, KUR Kecil, KUR Khusus, dan KUR TKI.

Setiap skema memiliki kebijakan persyaratan, plafon, tenor, dan suku bunga yang berbeda-beda tergantung pada bank atau lembaga keuangan penyalur KUR lainnya. Maka dari itu, suku bunganya bisa saja lebih rendah atau tinggi dari sekitar 6% per tahun di atas.

Skema Kredit Usaha Rakyat (KUR)

1. KUR Super Mikro

KUR Super Mikro adalah Kredit Usaha Rakyat yang diberikan dengan plafon kredit atau pembiayaan hingga Rp10 juta per penerima. Pemerintah memprioritaskan KUR Super Mikro ini untuk bisa disalurkan kepada ibu rumah tangga dan/atau pekerja terkena PHK yang berusaha.

KUR jenis ini tidak memiliki syarat minimal lama usaha. Akan tetapi, calon penerima KUR Super Mikro yang belum memiliki usaha selama 6 bulan lamanya, wajib mengikuti pelatihan atau pendampingan usaha. Suku bunga pinjaman sekitar 3% efektif per tahun, bisa bervariasi sesuai periode angsuran.

2. KUR Mikro

Produk Kredit Usaha Rakyat (KUR) Mikro adalah skema KUR dengan plafon di atas Rp10 juta sampai Rp50 juta per penerima KUR. Dalam memperoleh KUR Mikro, penerima KUR tidak diwajibkan agunan tambahan.

Tujuannya untuk mempermudah usaha mikro mengakses KUR. Untuk bank tertentu, pinjaman KUR Mikro ini menawarkan plafon mulai dari Rp10 juta hingga Rp100 juta, dengan jangka waktu maksimal 36 bulan untuk modal kerja hingga 60 bulan untuk kebutuhan investasi. Suku bunga pinjaman antara 6—9% per tahun

3. KUR Kecil

KUR kecil diberikan kepada pelaku usaha yang dianggap produktif dan layak dari sisi kredit dengan plafon pinjaman di atas Rp50 juta sampai dengan Rp500 juta. Pada fase ini, usaha mikro akan didorong untuk mengembangkan usahanya dan bertransformasi menjadi usaha kecil dan menengah. Suku bunga pinjaman antara 6—9% per tahun. Adapun, syaratnya bisa berikut ini:

- Individu/perseorangan atau badan usaha yang melakukan usaha yang produktif dan layak

- Usaha mikro, kecil, dan menengah

- Telah melakukan usaha secara aktif minimal 6 bulan

- Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, Kredit Kendaraan Bermotor (KKB), dan Kartu Kredit

- Persyaratan administrasi berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

- Kelompok Usaha seperti Kelompok Usaha Bersama (KUBE), Gabungan Kelompok Tani dan Nelayan (Gapoktan), dan kelompok usaha lainnya

4. KUR Khusus

KUR khusus diberikan kepada kelompok usaha yang dikelola bersama dalam bentuk klaster. Kredit ini menggunakan mitra usaha dan ditujukan untuk komoditas seperti perkebunan, peternakan, perikanan rakyat, industri UMKM, atau sektor produktif lainnya yang bisa dikembangkan.

KUR khusus diberikan kepada penerima sesuai kebutuhan, dengan plafon maksimal Rp 500 juta per individu dalam kelompok. Suku bunga atau marjin KUR khusus adalah 6% efektif per tahun, atau bisa disesuaikan dengan suku bunga/margin flat atau anuitas yang setara.

Mengajukan KUR seringkali rumit dan memerlukan jaminan. Jika kamu mencari alternatif pendanaan selain KUR, opsi pinjaman yang umumnya lebih mudah dan tidak memerlukan jaminan untuk memenuhi kebutuhan pembiayaan usaha, serahkan pada Paper.id.

Paper.id menghadirkan solusi modal kerja untuk UMKM berbasis invoice, tanpa jaminan dengan proses cepat 5 hari kerja**. Kamu juga bisa membuat invoice digital yang telah tersedia template-nya dan bisa dibubuhi e-Meterai resmi dari PERURI.

Pembayaran pun tersedia dengan berbagai opsi, seperti virtual account, QRIS, Tokopedia, Shopee, Blibli, e-wallet, hingga kartu kredit untuk perpanjang tempo pembayaran. Tunggu apalagi?

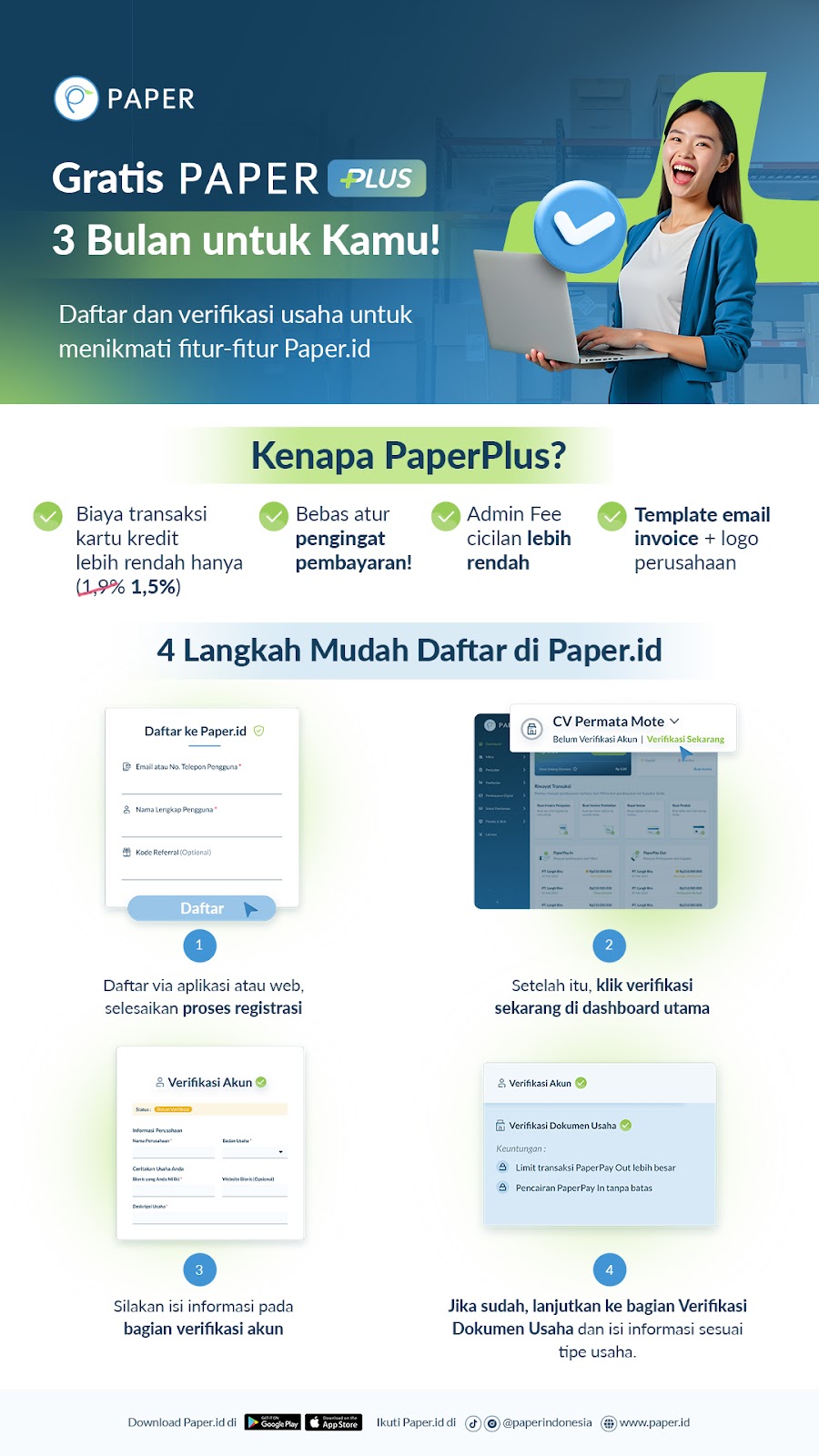

Kamu juga tak perlu khawatir karena daftar Paper.id gratis dan mudah. Pastikan kamu bisa menikmati fitur lengkap Paper.id dengan menyelesaikan verifikasi bisnisnya seperti panduan berikut!