Kredit Usaha Rakyat (KUR) merupakan salah satu program pemerintah dalam meningkatkan akses pembiayaan kepada UMKM (Usaha Mikro Kecil Menengah) yang disalurkan melalui lembaga keuangan atau bank. Dengan adanya pinjaman KUR ini, UMKM bisa mengembangkan usaha mereka.

Pasalnya, banyak UMKM yang kesulitan untuk mendapatkan dana modal usaha. Akan tetapi, KUR memerlukan agunan atau jaminan dan belum lagi proses pengajuannya yang lama. Sementara, kamu ingin mendapatkan dana lebih cepat.

Tak perlu khawatir, ada alternatif pendanaan usaha selain KUR yang bisa kamu nikmati. Simak penjelasan lengkapnya di bawah ini.

1. Pendanaan P2P Lending

P2P (peer-to-peer) lending tidak hanya sebagai alternatif pendanaan usaha selain KUR, tetapi juga investasi. Menurut peraturan OJK No.77/POJK.01/2016, P2P lending adalah layanan pinjam meminjam uang dalam mata uang rupiah secara langsung antara kreditur/lender (pemberi pinjaman) dan debitur/borrower (penerima pinjaman) berbasis teknologi informasi.

Model pendanaan ini ditujukan bagi UMKM yang membutuhkan modal untuk pengembangan bisnisnya. Fintech P2P lending menyediakan platform online yang memungkinkan pemilik dana (kreditur/lender) meminjamkan uang langsung kepada peminjam (debitur/borrower).

Pemilik dana bisa mendapatkan keuntungan lebih tinggi, sementara peminjam bisa mengajukan pinjaman dengan syarat lebih mudah dan proses lebih cepat dibandingkan bank, hanya melalui aplikasi. Bunga yang ditawarkan pun relatif rendah, mulai dari 12% hingga 30% per tahun.

Baca Juga: Kredit Usaha Rakyat (KUR): Syarat Pinjaman dan Cara Pengajuan

2. Pendanaan Modal Berbasis Invoice Financing

Alternatif pinjaman usaha selain KUR selanjutnya adalah pendanaan modal berbasis invoice atau dikenal dengan invoice financing. Pendanaan ini cocok untuk membantu UMKM dalam mengatasi tantangan cash flow.

Invoice financing sendiri adalah cara pembiayaan di mana bisnis menggunakan invoice yang belum dibayar sebagai jaminan. Dengan metode ini, business owner bisa mendapatkan dana segar untuk operasional dari pencairan invoice di awal, sementara invoice diambil sebagai jaminan.

Ketika invoice akhirnya dibayar oleh pelanggan atau buyer, dana yang diterima akan digunakan untuk melunasi pinjaman. Dengan begitu, cash flow bisnis tetap lancar dan operasional bisa berjalan tanpa hambatan.

3. Pinjaman Koperasi untuk Usaha

Pinjaman usaha satu ini didapat dari koperasi yang menyediakan usaha simpan pinjam yang melayani anggotanya. Koperasi ada beragam jenisnya, untuk mengajukan pinjaman modal, kamu bisa mengajukan ke koperasi simpan pinjam.

Koperasi simpan pinjam adalah lembaga keuangan dengan kegiatan usaha menerima simpanan dan memberikan pinjaman uang kepada anggotanya. Melansir Bernas.id, di koperasi simpan pinjam, bunga pinjaman bisa menggunakan sistem bunga flat atau bunga menurun.

Untuk besaran bunganya cukup bervariasi yang mematok bunga sebesar 7% per tahun, 8,5% per tahun, ataupun 20% per tahun. Misalnya, jika kamu meminjam Rp10 juta dengan bunga flat 5% per tahun selama 24 bulan, cicilan pokok per bulannya adalah Rp416.666,67, dan bunga per bulannya sekitar Rp41.666,67.

Baca Juga: Bunga KUR: Perbandingan dengan Alternatif Pinjaman Lainnya

4. Kredit Tanpa Agunan (KTA)

Sesuai namanya, kredit tanpa agunan (KTA) adalah kredit yang diberikan bank dalam bentuk uang tunai, yang bisa diperoleh tanpa memberikan agunan atau jaminan. KTA untuk usaha diberikan kepada pengusaha perorangan atau pengusaha yang telah berbadan hukum (PT/CV). Karakteristik dari KTA, yaitu sebagai berikut:

- KTA tidak memerlukan agunan sebagai jaminan

- Proses kredit umumnya lebih cepat dan mudah

- Biaya provisi dan administrasi akan langsung didebet dari rekening kamu

- Kredit bisa digunakan untuk berbagai kebutuhan serta diambil tunai

- Perhitungan bunga mengikuti ketentuan yang berlaku di masing-masing bank

- Kredit bisa diajukan oleh karyawan, wiraswasta, maupun profesional

5. Penggunaan Kartu Kredit untuk Bisnis

Kamu bisa menggunakan kartu kredit sebagai alternatif pinjaman usaha selain KUR. Penggunaan kartu kredit memberikan kemudahan akses bagi business owner yang kesulitan membayar invoice atau tagihan usaha dengan cara mencicil menggunakan kartu kredit.

Kamu tidak perlu khawatir tentang pencampuran keuangan pribadi dan bisnis karena terdapat kartu kredit bisnis yang khusus untuk penggunaan bisnis atau usaha. Limit yang ditawarkan kartu kredit bisnis umumnya juga lebih besar dibandingkan dengan kartu kredit pribadi.

Baca Juga: KUR vs Pendanaan Invoice: Mana yang Terbaik untuk Usahamu?

6. Virtual Credit Card dengan Limit hingga Rp100 juta

Virtual credit card (VCC) berbeda dengan kartu kredit karena seperti namanya, kartu ini berbentuk virtual. VCC bisa dijadikan sebagai alternatif pinjaman selain KUR karena menghadirkan limit yang tinggi, prosesnya lebih cepat dan mudah, serta kemudahan untuk transaksi antar bisnis (B2B).

Dengan virtual credit card, kamu bisa mengontrol limit transaksi dan setiap transaksi tercatat secara otomatis serta real–time dalam satu dashboard. Pengajuannya juga cenderung lebih mudah dibandingkan kartu kredit fisik lantaran cukup mengakses aplikasi atau situs web penyedia VCC, seperti mobile banking, platform pembayaran, atau layanan fintech.

Contohnya, virtual credit card dari Paper.id bernama Paper Virtual Credit Card yang menghadirkan limit hingga Rp100 juta dan kamu juga bisa memaksimalkan tempo pembayaran hingga 50 hari. Tunggu apalagi? Gunakan Paper Virtual Card dan nikmati limit hingga Rp100 juta dan pengajuan hanya 5 hari!

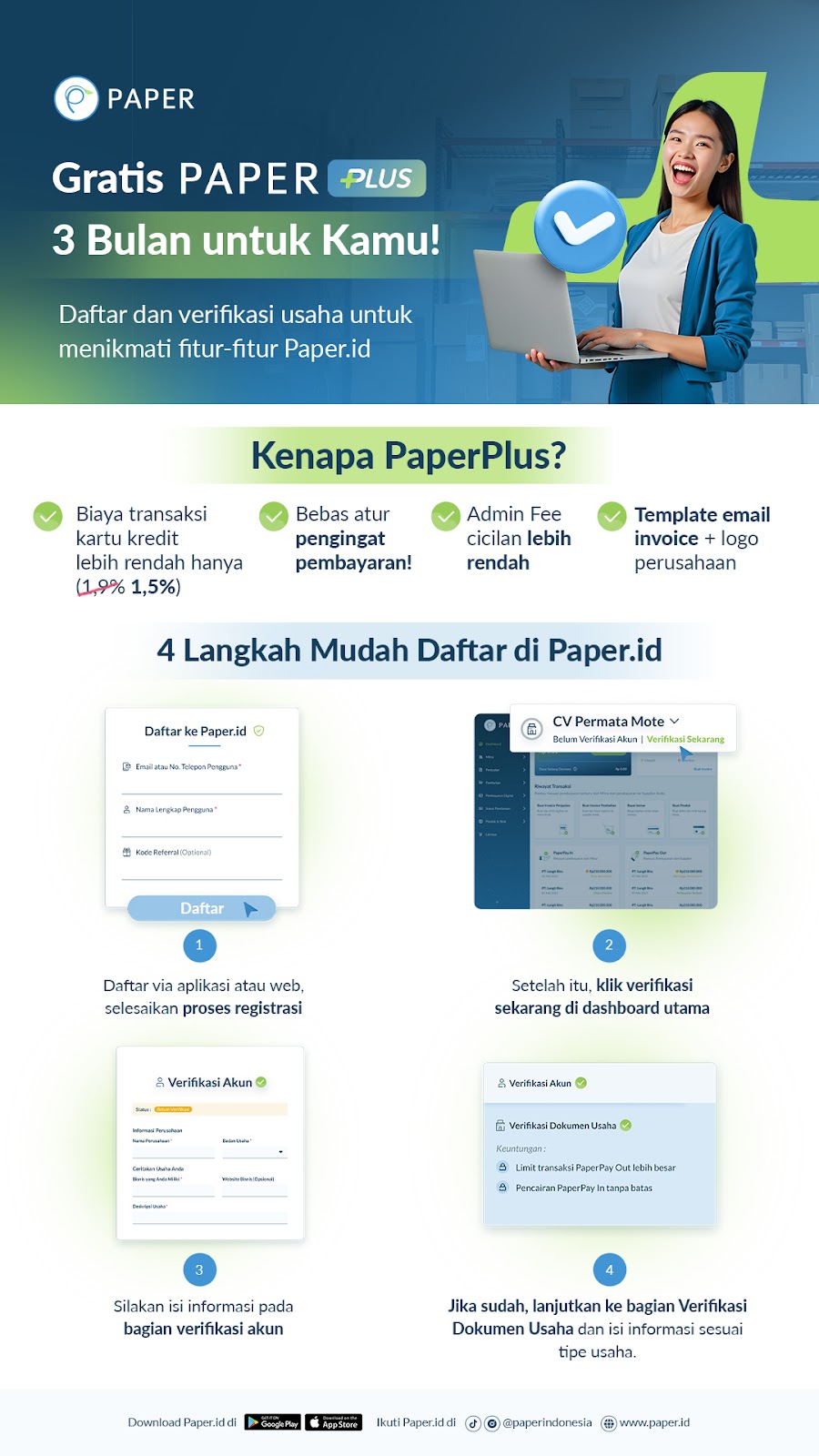

Kamu juga tak perlu khawatir karena daftar Paper.id gratis dan mudah. Pastikan kamu bisa menikmati fitur lengkap Paper.id dengan menyelesaikan verifikasi bisnisnya seperti panduan berikut!

- Transaksi Bisnis dengan Kartu Kredit BNI, Cashback hingga Rp85 ribu! - April 22, 2025

- Transaksi Bisnis Pakai OVO, Langsung Dapat Discount 4%! - April 22, 2025

- Diskon Rp85 ribu untuk Transaksi dengan Kartu Kredit BNI JCB, Cek Promonya Sekarang! - April 22, 2025