Menilai kesehatan keuangan perusahaan termasuk apakah perusahaan memiliki cukup kas untuk memenuhi kewajiban jangka pendek, seperti pembayaran gaji, utang jangka pendek, pembelian bahan baku, hingga pembayaran tagihan, perusahaan membutuhkan laporan arus kas.

Laporan ini juga berfungsi untuk membantu manajemen dalam merencanakan dan mengelola arus kas, merencanakan kebutuhan kas di masa depan, dan investasi. Dalam pembuatan laporan arus kas pun memiliki dua metode, yaitu langsung dan tidak langsung.

Keduanya memiliki perbedaan yang signifikan dalam cara penyajian dan perhitungan arus kas, yang dapat mempengaruhi analisis keuangan perusahaan. Apa saja perbedaannya? Simak penjelasannya di bawah ini.

Perbedaan Laporan Arus Kas Metode Langsung dan Tidak Langsung

Laporan arus kas metode langsung menyajikan kas masuk dan keluar secara rinci berdasarkan aktivitas operasional, investasi, dan pendanaan. Sebaliknya, metode tidak langsung menggunakan data dari laporan laba rugi dan neraca. Berikut perbedaan keduanya:

1. Metode penyusunan laporan arus kas

Metode penyusunan laporan arus kas secara langsung menggunakan data transaksi kas nyata, yaitu berdasarkan uang yang benar-benar diterima atau dikeluarkan selama periode tertentu. Jadi, hanya transaksi yang melibatkan perpindahan uang tunai, seperti pembayaran dari buyer atau pembayaran ke supplier, yang dihitung, bukan pendapatan atau beban yang belum dibayar.

Sedangkan, metode penyusunan laporan arus kas secara tidak langsung menggunakan data dari laporan laba rugi dan neraca. Metode ini dimulai dengan laba bersih, kemudian menyesuaikannya dengan perubahan aset dan liabilitas non-kas atau utang yang masih harus dibayarkan di masa depan tanpa langsung mempengaruhi arus kas saat ini.

Baca Juga: Laporan Arus Kas: Pengertian, Manfaat, Komponen & Cara Membuatnya

2. Komponen laporan arus kas

Perbedaan selanjutnya dari komponen penyusunnya. Metode langsung memfokuskan pada komponen spesifik dari transaksi kas yang sebenarnya. Berikut komponen laporan arus kas metode langsung:

- Penerimaan kas dari buyer: Jumlah uang yang diterima dari penjualan barang atau jasa.

- Pembayaran kas kepada supplier: Uang yang dibayar untuk pembelian barang atau jasa.

- Pembayaran kas untuk gaji dan upah: Uang yang dibayar kepada karyawan.

- Pembayaran kas untuk pajak dan beban operasional: Uang yang dibayar untuk kewajiban pajak dan biaya operasional lainnya.

Sedangkan, laporan arus kas metode tidak langsung memiliki komponen penyusun sebagai berikut:

- Laba bersih: Keuntungan yang diperoleh perusahaan setelah dikurangi semua biaya, termasuk biaya operasional, pajak, bunga, dan biaya lainnya.

- Penyesuaian untuk item non-kas: Seperti penyusutan dan amortisasi. Misalnya, penyusutan aset tetap adalah pengalokasian biaya aset selama masa kegunaannya, bukan pengeluaran kas langsung.

- Perubahan dalam aset dan liabilitas: Penyesuaian untuk perubahan dalam piutang, persediaan, utang dagang, dan kewajiban lainnya.

3. Skala bisnis yang menggunakan

Laporan arus kas metode langsung paling sesuai untuk bisnis kecil tanpa transaksi tunai yang signifikan. Karena bisnis kecil sering kali memiliki volume transaksi yang lebih rendah dan tidak terlalu banyak transaksi non-tunai, metode ini lebih mudah diimplementasikan dibandingkan metode tidak langsung.

Sedangkan, laporan arus kas metode tidak langsung biasanya lebih sesuai untuk bisnis dengan skala menengah hingga besar. Bisnis yang lebih besar sering memiliki lebih banyak transaksi, termasuk non-tunai, seperti penyusutan aset, perubahan dalam utang dan piutang, serta penyesuaian untuk biaya dan pendapatan yang belum diterima.

Baca Juga: Contoh dan Cara Menyusun Laporan Arus Kas dengan Metode Langsung

4. Rincian data yang disajikan

Laporan arus kas metode langsung memberikan rincian lebih detail tentang setiap sumber penerimaan kas dan pengeluaran kas dari kegiatan operasional. Misalnya, dalam laporan akan terlihat secara jelas berapa jumlah kas yang diterima dari penjualan barang, berapa yang dibayarkan kepada supplier, gaji karyawan, pembayaran bunga, dan sebagainya.

Sedangkan, pada laporan arus kas metode tidak langsung tidak memberikan rincian spesifik mengenai setiap penerimaan atau pengeluaran kas, melainkan laporan ini hanya menunjukkan arus kas dari kegiatan operasional melalui penyesuaian dari laba bersih, tanpa merinci transaksi kas individual seperti perubahan piutang, persediaan, atau utang.

5. Perhitungan arus kas

Dalam metode langsung, laporan arus kas disusun dengan mencatat langsung aliran kas masuk dan keluar dari kegiatan operasional bisnis. Misalnya, jika perusahaan menerima pembayaran dari buyer, jumlah tersebut dicatat langsung sebagai penerimaan kas. Sebaliknya, jika perusahaan membayar untuk pembelian bahan baku, jumlah tersebut dicatat langsung sebagai pembayaran kas.

Sedangkan, dalam metode tidak langsung, laporan arus kas tidak memisahkan transaksi non-kas dari transaksi kas langsung. Sebaliknya, laporan ini menyesuaikan laba bersih dengan mengalokasikan perubahan dalam pos-pos non-kas seperti penyusutan, amortisasi, dan perubahan dalam aset serta kewajiban lancar yang tidak mempengaruhi arus kas secara langsung.

Baca Juga: Memahami Pentingnya Laporan Arus Kas dan Pentingnya Bagi Kesehatan Keuangan Bisnis!

Contoh Laporan Arus Kas Metode Langsung

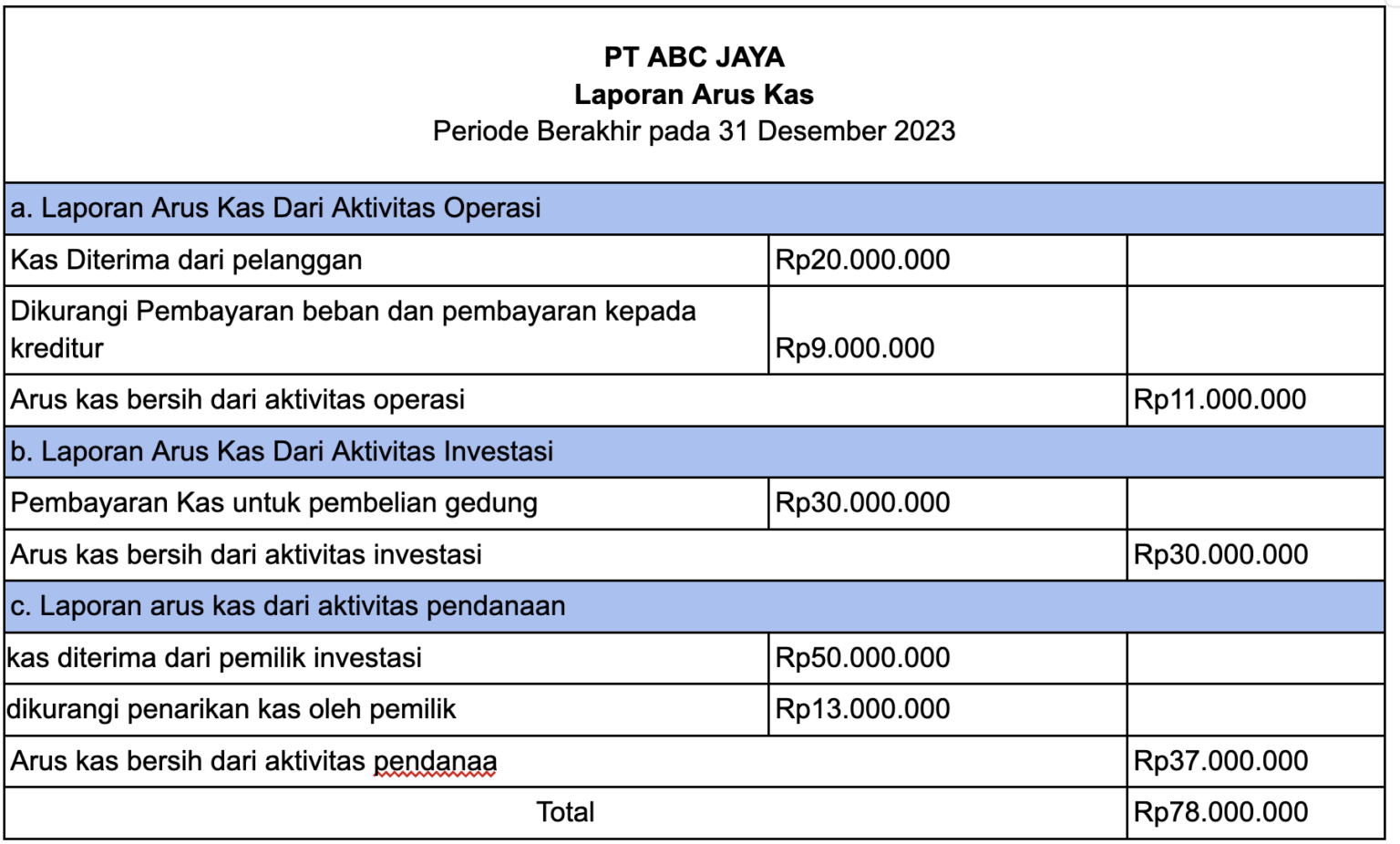

Laporan arus kas metode langsung PT ABC Jaya pada periode yang berakhir pada 31 Desember 2023 menunjukkan arus kas masuk dari penjualan barang atau layanan yang disediakan perusahaan. Dalam laporan ini, arus kas bersih dari aktivitas operasional tercatat sebesar Rp11.000.000. Angka ini mencerminkan seberapa efisien perusahaan dalam menghasilkan kas dari kegiatan operasionalnya.

Total arus kas bersih PT ABC Jaya adalah Rp78.000.000, mencakup semua aktivitas operasional, investasi, dan pendanaan. Meskipun arus kas bersih dari aktivitas operasional adalah Rp11.000.000, total arus kas bersih sebesar Rp78.000.000 menunjukkan bahwa PT ABC Jaya memiliki likuiditas yang memadai untuk mendukung aktivitas bisnis dan rencana masa depannya.

Baca Juga: 5 Cara Mengelola Arus Kas untuk Bisnis Online, Anti Macet!

Contoh Laporan Arus Kas Metode Tidak Langsung

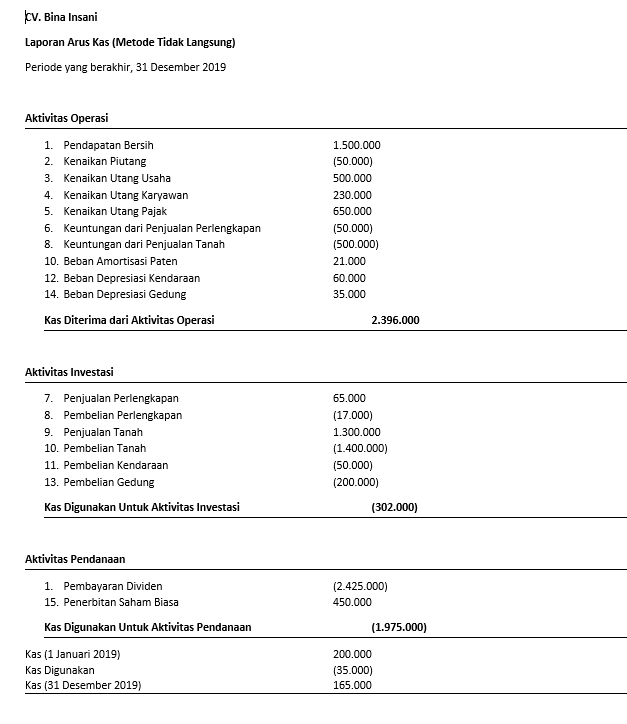

Laporan arus kas metode langsung CV Bina Insani pada periode yang berakhir pada 31 Desember 2019 menunjukkan bahwa kas yang diterima dari aktivitas operasional bisnis sebesar Rp2.396.000. Dalam laporan ini, kas yang digunakan untuk aktivitas investasi tercatat sebesar Rp302.000, sementara untuk pendanaan sebesar Rp1.975.000.

Total arus kas bersih CV Bina Insani adalah Rp165.000, dihitung dari kas awal pada 1 Januari 2019 sebesar Rp200.000, ditambah dengan kas bersih dari seluruh aktivitas bisnis dikurangi kas yang digunakan sebesar Rp35.000 di luar yang tadi disebutkan.

Tak perlu repot, kamu bisa mencatat arus kas masuk dan keluar dengan menggunakan expense tracker dari Paper.id. Dengan fitur ini kamu bisa mencatat setiap pengeluaran lebih terperinci dengan keunggulan lain yang ditawarkan ialah:

- Riwayat pengeluaran lebih lengkap: Kamu bisa mencatat dan merekap beban pengeluaran dengan lebih rinci.

- Pantau cash flow masuk dan keluar: Cek cash flow masuk dan keluar langsung dari smartphone yang terhubung dengan fitur akunting di mana pembukuan bisnis akan ter-update otomatis.

Tunggu apalagi?

Kamu juga tak perlu khawatir karena daftar Paper.id gratis dan mudah dengan 4 langkah berikut ini. Pastikan kamu bisa menikmati fitur lengkap Paper.id dengan menyelesaikan verifikasi bisnisnya seperti panduan berikut!